投資觀點

投資觀點

2022/07/05

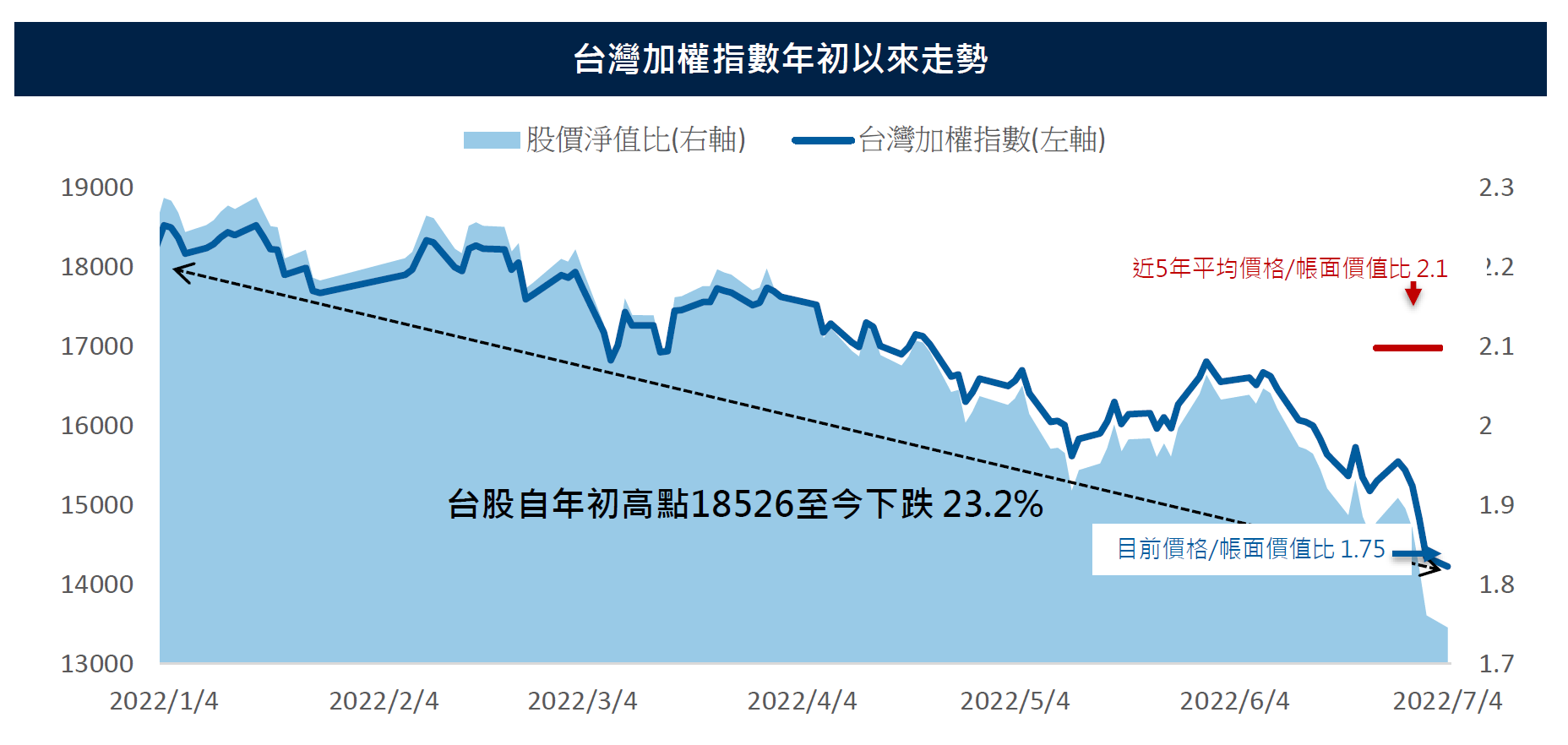

台灣加權指數自年初高點18526至今(7月4日)下跌逾4300點,跌幅達23.2%;市場緊張情緒隨全球通膨熱浪迫使各國央行加快貨幣緊縮步伐而持續高漲,經濟前景疑慮陰霾壟罩著投資人頭頂揮之不去,科技類股前哨指標美國那斯達克指數年初至今暴跌近三成,究竟以全球科技關鍵核心技術為傲的台股市場,未來走勢將如何看待?

評析一、未來油價走勢將影響全球經濟成長動向 攀高的原油價格不僅牽動工業生產與物流成本,更將直接衝擊民生需求;美國密西根大學數據顯示6月份消費者信心指數下探至歷史新低至50,在美國失業率與個人所得雙雙顯示經濟動能仍顯強健的基礎下,民眾對於高油價直接或間接推升的物價漲速所感受到的壓力已達峰值。 我們認為油價突破150美元的可能性偏低,儘管美國經濟成長動能可能趨緩,但仍不至於進入衰退,再加上美國當局將就原油增產與OPEC+主要成員國進一步商研,我們相信近期油價將落在100~120美元區間。

評析二、未來一個月將為台股關鍵打底期,經濟數據為台股走勢提供指引 就評價面而言,目前台股股價淨值比已低於5年均值,不過在全球信心低迷的氛圍下,籌碼面仍呈處於整理階段;然而,有鑑於台股企業財務面、基本面、獲利面仍朝正向發展,我們認為目前台股不僅已反應大部份的利空因子,甚至已進入非理性超跌區,因此我們進一步預期指數在未來一個月將可望進入打底階段,同時,我們將密切追蹤陸續公布的相關數據,如本月的台股法說會與海外企業財報表現、FOMC利率決策會議與會後聲明等。

評析三、未來一季可期待台股跌深反彈行情,並以13500~15500的箱型格局來回築底 儘管我們預期即將公布的財報數據與經濟數據可能再再驗證企業獲利與經濟動能呈現溫和放緩,然而就中國經濟動能而言,6月PMI製造業指數顯示製造業在經歷3個月的降溫後,已重返擴張階段,我們認為這不僅將減緩全球經濟動能趨緩衝擊,亦可望推升台股企業在第3季的獲利潛力;因此,在市場對台股企業第2季獲利表現持保守態度的同時,市場將更期待中國經濟重返軌道所帶動的第3季獲利潛力。

評析四、HPC、車用電子需求強勁、CPU/GPU換機潮遞延而非中斷 PGIM保德信高成長基金經理人賴正鴻表示,雖然消費性電子、手機與PC出現銷售動能降溫的現象,中、下游甚至零售商進行庫存清銷使訂單量出現停滯,然後車用電子與高效能運算(HPC)的訂單量仍呈滿載,甚至高於部份廠商的供貨能力,再加上中國汽車下鄉政策加持,預期中國第3季傳統車市淡季將呈淡季不淡、訂單暢旺的反常態現象,並順勢帶動車用晶片與電子相關零組件需求。 此外,表定第四季進入量產的Intel的Eagle Stream架構與AMD Zen4架構處理器,雖將推遲至明年第一季放量,然而平台轉換所帶動的零組件遞延需求不但存在,甚至呈吃緊狀態,再加上北美大型CSP業者資料中心擴建計畫持續進行,預期CPU/GPU換機潮所推動的平台轉換與擴大的雲端伺服器需求將持續擠壓ABF載板產能。 再者,不可逆的智慧家庭、物流、製造等新興科技應用趨勢浪潮持續推升高速傳輸需求,不同於現今使用兩個頻段的Wi-Fi 5,Wi-Fi 6、6E將透過更寬的頻道,提升輸送量與安全性,加上元宇宙題材與AR/VR裝戴設備高速發展,市場研究機構預期Wi-Fi 6、6E可望於今年達到近6成市佔且成為市場主流技術,預期網通與相關零組件企業獲利力將獲得有力支撐。

PGIM保德信台股投資觀點:冷靜迎接台股關鍵打底期,掌握台股Q3跌深反彈契機

儘管高通膨因子迫使各央行加緊收緊銀根,然就美國經濟體質與企業基本面而言,有足夠的空間銷抵逆風因子所帶來的壓力;因此,我們認為美國經濟成長可能趨於減緩但不至步入經濟衰退。 而就台股而言,市場外圍壓力所導致的台股信心面渙散,已使台股指數進入超跌區間,我們預期未來一個月將為台股關鍵打底期,而未來一季則可期待台股上演跌深反彈行情。 就產業面而言,我們持續看好HPC、車用電子與遞延換機潮所帶動的相關產業鏈,包括車用半導體晶片、CIS感測元件封測與換機潮與伺服器需求推升的ABF載版的需求前景。

PGIMSITE20220707

_20220531093741152352_20220607043051412266.svg)